|

基于生态型产业模式下的会员体系,以及多场景全渠道布局的用户触达方式,给予苏宁易购SUPER会员权益开拓更大的增长空间。对于付费会员不断探索, 未来也将遇到会员精细化运营、个性化需求深度挖掘、如何丰富权益层次等挑战。 文/宋宁 智库分析师 如果说互联网是付费会员得以茁壮成长的一片沃土,那么消费者愿意付费购买会员,去追求更好的购物体验和服务,则成为了各个企业逐渐推出各具特色付费会员的催化剂。 虚拟文娱消费的付费会员制,比如视频网站的会员、内容付费等,让消费者了解付费会员的消费机制,逐渐培养用户的付费观念。只要权益内容能够得到消费者认可,付费和续费不再是一个很难做出决定的举动。 SUPER会员模式的成长土壤 多产业协同模式下的会员体系

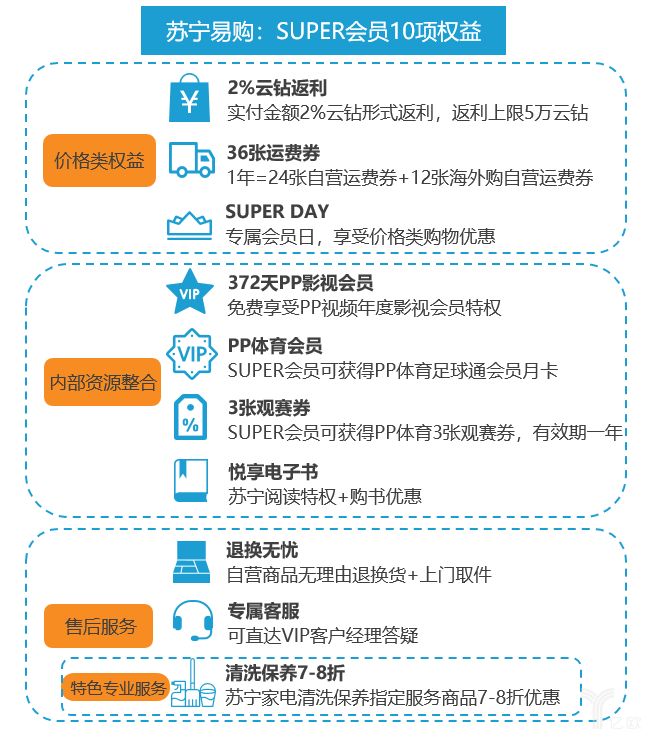

苏宁易购SUPER会员的打造模式,根植于整个苏宁集团的发展,基于多产业布局的企业背景。八大产业板块协同发展,因此我们可以看到,在会员权益中,有PP视频、PP体育、苏宁悦读的权益纳入。 苏宁体育集团副总裁米昕曾表示,苏宁的布局将始终围绕零售来进行,如果将苏宁看做是100000000,那么零售是1,苏宁体育、苏宁文创、苏宁置业、苏宁物流、苏宁科技、苏宁易购、苏宁投资、苏宁金控八种业态都是1,后面的0。 内部资源整合,无论能否起到向苏宁易购导流的正向促进因素,但是对于付费会员来说,是一个有附加值的体验。正是业务多样化,苏宁内部才有资源整合的空间,对于SUPER会员权益来说,我们可以大胆猜测和期待,未来有更多内外部权益增长的可能性。 谨慎探索付费会员,满足用户需求为目的进行SUPER会员权益打造

2017年12月1日,苏宁正式推出了苏宁易购SUPER付费会员。在推出付费会员之前,苏宁已经推出生态会员(非付费会员),也就是苏宁会员,会员等级由成长值决定,苏宁已经尝试用会员将各个产业板块和各项业务进行串联。 其中成长值=消费值(与消费金额挂钩)+行为值(互动行为累积的奖励值),智库将这样的会员体系称为“会员体系双轨制”,平台允许付费会员和非付费会员同时存在,京东、阿里、网易等电商平台也采用会员体系双轨制。 与之对应有明显区别的是,类似Costco、Sam’s Club这样会员仓储型零售商的member-only会员模式,只有成为付费会员才有资格进店购买。 任何企业在权益设计时,需重视以用户为圆心,满足用户诉求为目的进行权益设计。尽量纳入能让付费会员感知到真实优惠的权益点,谨慎选择权益整合内容和方式。 10项会员权益,2%的购物返利作为第一项让利型权益,对于家电品类占比较大的苏宁来说,属于让利比较大的做法。假如会员买一件两万元的电器产品,就可以得到400元的云钻返现,可以用于下次购物,第二次购买一件小型家电或数码产品,相当于免单。 中国体量较大的电商平台都将价格类权益作为首要权益,无疑匹配了用户的最大公约数诉求。家电数码的消费相对低频,但据内部数据显示,付费会员的消费客单价、频次着实高于普通用户的消费。一定程度上,平台活动日这样的方式,会拉动开卡成功率。 从权益结构上看,苏宁主动将旗下的体育会员系统接入苏宁易购平台,将PP体育放在了辨识度较高的位置,为会员在购物需求之外,提供娱乐内容,增加趣味性和多样性。目前与体育板块的合作处于基础合作,有望产生深度合作。 实体零售终端作为流量入口 全场景渠道活力有待释放 “门店负资产”言论曾被传的沸沸扬扬,反观最近三年以来,阿里、腾讯、京东纷纷重视线下实体零售,实现全渠道布局。苏宁线下实体零售经验丰富,线下布局已经提上进程,全渠道布局和全场景融合或许可以成为助力因素,但是目前SUPER会员与各场景融合程度较弱,渠道优势有待挖掘。

(备注:数据更新截止发文当日,门店数量随着企业运营随时发生变动) 截止2018年9月,苏宁易购各类门店数量接近8000家(如上图所示),苏宁多场景门店布局,提供多渠道触达用户的方式。相比于线上电商平台的付费会员推广方式和传播途径,苏宁显得更加灵活。消费者去到线下实体店,无论是看到宣传广告牌,还是导购进行推荐,消费者知道SUPER会员的通道变得更便捷了,交流成本变得更低了。 SUPER会员作为一项业务,打通零售板块各个业态的成长路径有露出痕迹,苏宁旗下多个APP和网站,用一个会员账户串联起来,对于品牌认知度和业务连接或许将有增强作用。例如SUPER会员在苏宁小店可以买到会员价商品等。 在如此数量庞大的实体零售门店打通付费会员体系,不是一蹴而就的工程。除了后台的技术与数字化体系搭建,更需要关注门店地域性差异化打造,不仅体现在不同城市、不同门店形式的货品销售差异化,更体现在付费会员权益差异化。 如何满足付费会员权益规模化,又兼具考虑个性需求差异化,可以说是之后苏宁易购SUPER会员想要实现全场景融合目标的不小挑战。与行业内专业人士沟通,我们不排除未来还会遇到以下挑战: 1.如何做好用户精细化运营。根据用户消费行为进行用户分层,拆分用户群成为比较重要的一步,按照消费偏好、年龄、性别等属性分为不同的用户群,进行基于技术层面的产品推荐等运营方式。 2.定制产品和服务。随着付费会员的普及度和使用,会员对于权益和服务的需求深度逐渐提升,关注和满足个性化需求成为中国零售企业布局付费会员的思考方向。 3.权益丰富度探索。如何丰富权益层次,如何更好的扩大权益接受度,如何触达更广泛的用户,对于企业来说,或许也成为了更具有挑战性的下一步任务。 苏宁如何打造差异化会员运营,三四线下沉路径中如何本地化资源整合,如何有效的利用全场景终端零售门店,来助力会员体系开拓,智库也将持续关注。 中国零售企业对于付费会员的探索,以及付费会员带来的溢价体验是否可以为每一个付费会员带来美好生活的品质感,也许时间和实践会为我们带来答案。 智库正在进行《中美零售付费会员制研究》报告撰写,欢迎与业界各位朋友进行交流探讨,作者宋宁(微信18813083977)。 文章内容系作者个人观点,不代表对观点赞同或支持;转载请注明作者姓名和来源。 |

- 关注天气: