|

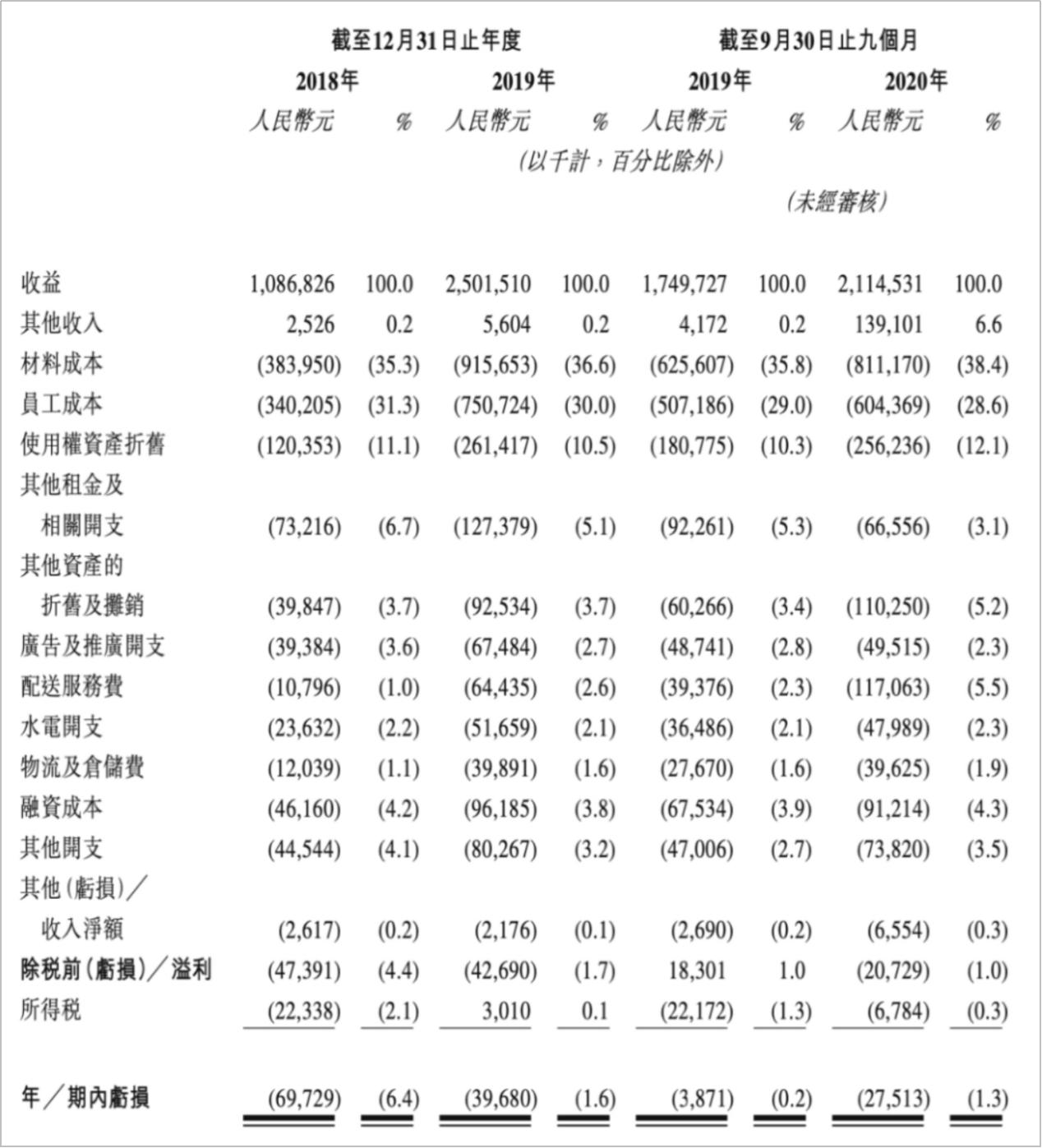

2月11日的除夕夜,奈雪的茶以下简称“奈雪”向港交所提交了招股书,要在新的一年冲刺“新式茶饮第一股”。 红餐网ID:hongcan18梳理发现,成立于2015年的奈雪,至今已经完成了6轮融资: 2017年1月,A轮7000万元,来自于北京天图及成都天图; 2017年8月,A+轮2200万元,来自于成都天图及曹明慧; 2018年11月,B-1轮3亿元,来自于天图东峰、天图兴南及天图兴鹏; 2020年4月,B-2轮2亿元,来自于SCGC; 2020年6月,B-2轮500万美元,来自于HLC; 2020年12月,C轮1亿美元,来自于PAGAC Nebula。 按照最近一次的C轮融资以及公开资料来看,奈雪目前的估值为20亿美元,折换按照2月13日7点的汇率成人民币就是129亿元。 接下来,红餐网就带大家详细解读奈雪的招股书,信息量巨大,请做好准备! 01.2020年营收超20亿,最高成本来自于原料 招股书显示,在报告期内截止时间为2020年9月30日,奈雪的营收为21.1亿元,亏损2751万元,而在2019年和2018年全年的营收分别为25亿元和10.9亿元,分别亏损3968万元和6972.9万元。总的来看,奈雪的亏损逐年收窄。

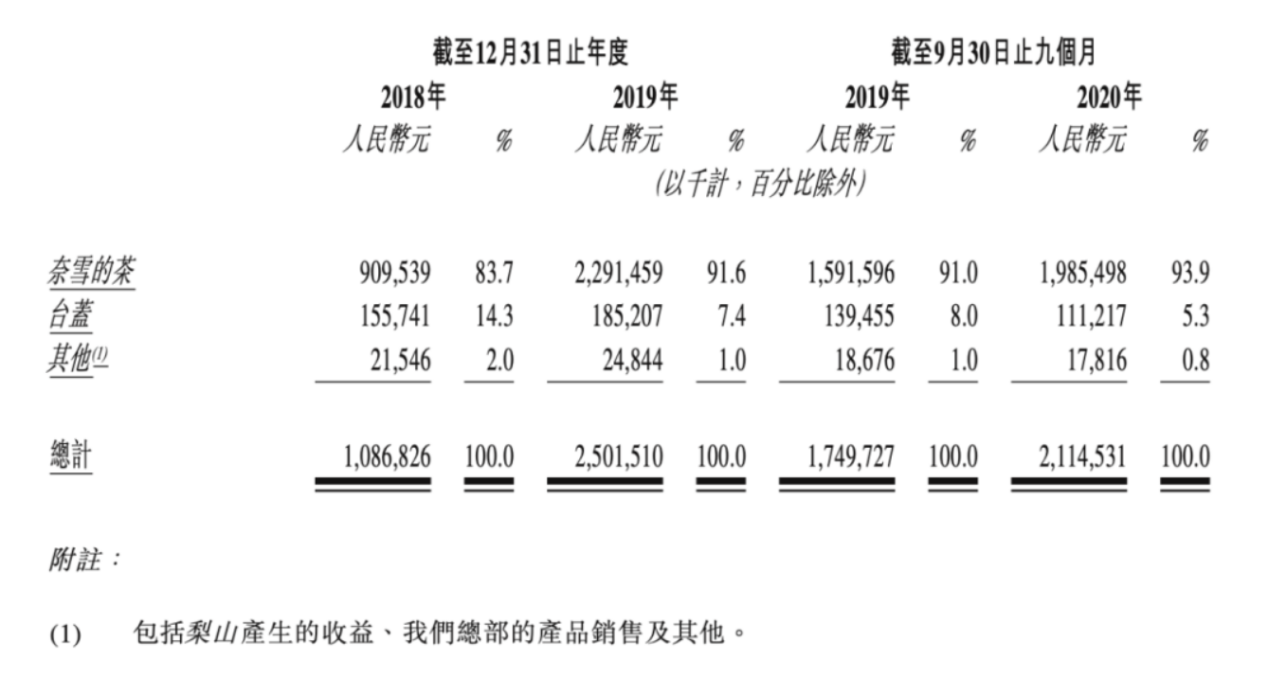

从其他披露的数据来看,截止2020年9月,奈雪的茶与台盖两个品牌的营收占比分别为93.9和5.3。奈雪的茶这个品牌所创造的营收占比一直都是大头。

从产品数据来看,奈雪的产品主要是现制茶饮和烘焙产品及其他产品,现制茶饮的营收占比一直都维持在70以上。2020年前9个月,现制茶饮所产生的营收为16.3亿元,占比77.2。

从成本分布来看,招股书数据显示,奈雪的最高成本来自于原料,最高达到了38.4,而非外界以为的租金成本。 2018年、2019年、以及截至2019年及2020年9月30日止的9个月,奈雪分别产生材料成本3.8亿元、9.2亿元、6.3亿元及8.1亿元,占相关期间总营收的35.3、36.6、35.8及38.4;员工成本分别占总营收的31.3、30.0、29.0及28.6;租金开支及物业管理费相等于使用权资产折旧与其他租金及相关开支的总和分别占总营收的17.8、15.6、15.6及15.2。 02.计划拓店650家,约70为奈雪PRO茶饮店 2015年11月,奈雪在深圳开设了首间奈雪的茶高端现制茶饮店,并自此迅速在中国各主要城市扩张。 招股书显示,截至2020年9月30日,奈雪已经开出了422家门店,包括覆盖中国内地61个城市的420家及分别位于香港特区及日本的各一家。

这422家门店,在一线城市、新一线城市和二线城市的分布数量分别为155家、148家和98家,所创造的营收分别为8.2亿元、6.6亿元和4.2亿元。其中,自营的线上业务和第三方线上点单平台所带来的营收分别为8.2亿元和5.8亿元,占比分别为41.1和29.2。 值得一提的是,截至最后实际可行日期,奈雪的茶门店数量已经进一步增至507家。另据红餐网了解,目前奈雪的门店主要有两种店型: 1奈雪的茶标准茶饮店:包括具有多元化奈雪的茶概念店,如奈雪梦工厂、奈雪的礼物店及奈雪Bla Bla Bar。 2奈雪 PRO 茶饮店:奈雪 PRO 于2020年11月推出,截至最后实际可行日期,奈雪在中国主要城市拥有14家奈雪PRO茶饮店。

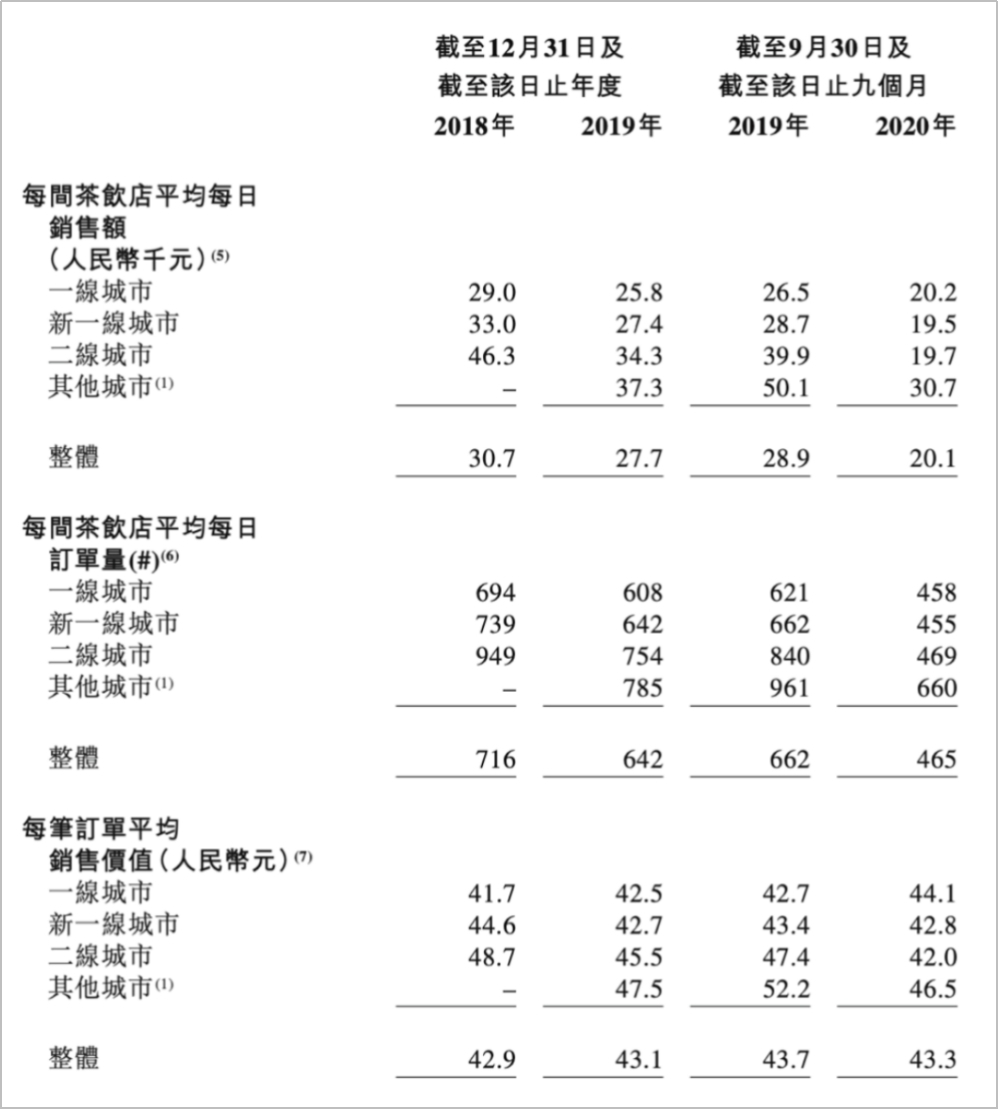

招股书显示,奈雪计划于2021年及2022年在一线城市及新一线城市分别开设约300家及350家奈雪的茶茶饮店,其中约70将规划为奈雪PRO茶饮店。 截至2021年及2022年12月31日止年度,假设每家奈雪的茶标准茶饮店及每家奈雪PRO 茶饮店的估计平均投资成本分别为185万元及125万元,预计开设新的奈雪的茶茶饮店的计划投资成本分别约为4.2亿元和4.9亿元。 03.客单价43.3元,平均每天单店销售465单 截至2020年9月30日止9个月,奈雪的茶每单平均销售价值达到人民币43.3元,于中国高端现制茶饮连锁店中排名第一行业均值约为人民币35元。平均每天单店产生的订单量为465单,每天单店产生的销售额为2万元。 其中,在一线城市,于2018年、2019年、截至2019年及2020年9月30日止的9个月,每间奈雪的茶门店每天的平均订单数量分别为694单、608单、621单及458单; 同期每间奈雪的茶门店每天的平均总订单数量为716单、642单、662单及465单。与所服务的其他城市相比,奈雪的茶在中国一线城市的门店产生的日均销售额较低。

招股书显示,在不同等级城市间,奈雪门店的同店销售额同比减少,主要是由于奈雪持续开设新的茶饮店,现有奈雪的茶的茶饮店客户到店人数及订单分散程度加大。 此外,奈雪的茶茶饮店的同店销售额由截至2019年9月30日止9个月的12.2亿元,降低至2020年同期的9.2亿元,同比减少24.6,主要原因是受COVID-19爆发影响,营业时间受限及客流量减少。 COVID-19爆发在中国基本得到控制之后,截至2020年9月30日止3个月,奈雪的茶茶饮店的同店销售额恢复至2019年同期的约90.9。 奈雪的茶同店利润率于2018年及2019年维持稳定,分别为24.9及25.3。 因COVID-19疫情的影响,奈雪的茶同店利润率暂时由截至2019年9月30日止9个月的21.8,下降至截至2020年9月30日止9个月的12.6。尽管 如此,于截至2020年9月30日止3个月内,奈雪的茶同店利润率恢复至18.1,疫情后开始稳定复苏。 04.外卖业务迅猛,订单占总营收约26.4 奈雪的茶茶饮店所产生的营收由2018年的9.1亿元,增至2019年的22.9亿元,并由截至 2019年9月30日止9个月的15.9亿元,增至2020年同期的19.9亿元。 于2018年及2019年以及截至2019年及2020年9月30日止9个月,奈雪的茶订单中分别约有4.4、12.5、11.5及23.9为客户通过奈雪的茶的微信及支付宝小程序、奈雪的茶应用程序以及其他第三方线上点单平台下达的外卖订单。 奈雪的茶产品的外卖订单所产生的营收由截至2019年9月30日止9个月的2.5亿元,大幅增加至截至2020年9月30日止9个月的6亿元,占总营收的约26.4。

由于外卖业务的迅猛发展,奈雪在招股书中还披露了另外一项数据:截至2020年9月30日止9个月,配送服务费为1.1亿元,占总营收的5.5。 可以看到的是,配送费用在外卖业务里面的占比较高,在2020年前9月的外卖业务营收为6亿元,配送费用占比为17.7,而截至2019年9月30日止9个月为3940万元,占总营收的2.3。于该等期间配送服务费增加197.2,主要是由于该等期间奈雪的茶外卖订单数量激增所致。 奈雪的茶外卖订单数量由截至2019年9月30日止9个月的420万份大幅增加至截至2020年9月30日止9个月的1100万份。 05.售出逾1500万杯,三大产品贡献总销售额的25.3 截至最后实际可行日期,奈雪的茶核心菜单有超过25种经典茶饮包括鲜果茶、鲜奶茶、纯茶等,及超过25种经典烘焙产品。 为了保持产品的新鲜度,奈雪围绕核心菜单不断创新,平均每周推出大约一种新饮品,自2018年以来,推出了约60种季节性产品。

在2020年前9个月内,奈雪的三大畅销经典茶饮产品售出逾1500万杯,合共贡献同期现制茶饮总销售额的25.3。 例如,霸气芝士葡萄于2020年3月首次亮相并取得巨大成功,截至2020年9月30日止9个月,顾客合共订购了400万杯霸气芝士葡萄 ,这是奈雪在此期间三大畅销经典茶饮之一。

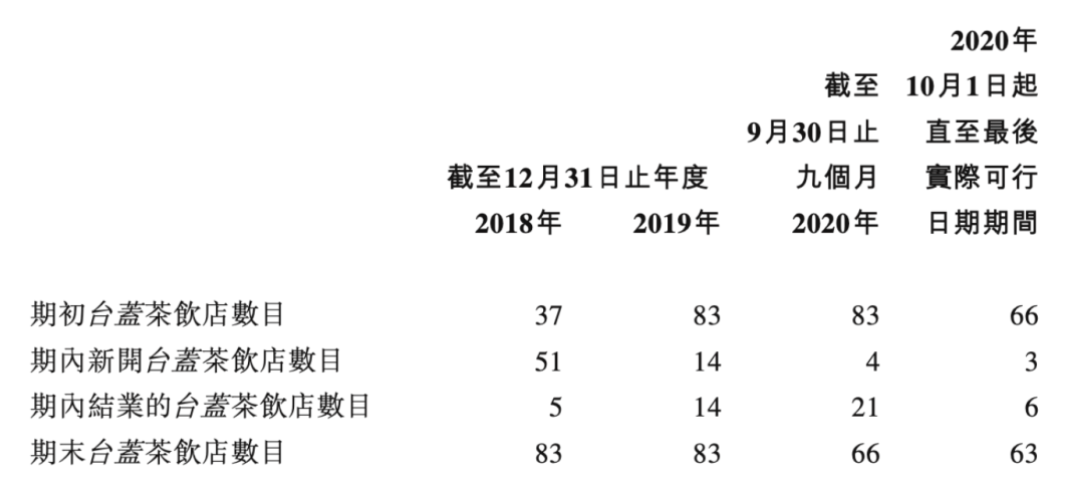

06.注册会员人数达2920万,约49.4的订单来自于会员 奈雪的茶于2019年9月推出会员体系,其注册会员人数由截至2019年12月31日的930万,大幅增至截至2020年9月30日的2320万,及进一步增至截至最后实际可行日期的2920万。 于截至2020年9月30日止9个月,奈雪的茶订单总数中约49.4来自奈雪的茶会员。活跃会员人数由2019年第四季度的200百万,增至2020年第四季度的580万。 于2020年第四季度,29.8的活跃会员为复购会员,而2019年第四季度为25.6。 07.子品牌台盖:将在深圳、武汉等城市继续渗透 台盖是奈雪2015年成立的子品牌,主要提供奶茶及柠檬茶饮料,专注于年轻一代的顾客,包括对价格更为敏感的学生及年轻上班族。 截至最后实际可行日期,台盖产品的平均标价为约人民币16元,而奈雪的茶提供的现制茶饮的平均标价为人民币27元。 台盖茶饮店数目由截至2018年12月31日的83间,减少至截至最后实际可行日期的63间值得注意的是,在2020年的前9月内,结业的台盖茶饮店有21家,而结业的奈雪的茶只有7家,这主要是由于奈雪调整了台盖的增长策略。

具体而言,根据台盖的历史经营业绩及市场分析,奈雪的管理层决定继续加深台盖在已获得初步市场认可的若干现有市场的渗透,而非快速扩张。 2021 年、2022年及2023年,台盖预计在已获得初步顾客认可的深圳及武汉等城市新开设约10至20家门店。

招股书显示,2020年前9个月,台盖产生的营收1.1亿元,同比下滑了20.3,主要由于COVID-19爆发的影响所致;自营线上业务的营收为2750万元,占比24.7,第三方线上点单平台得到营收为4150万,占比为37.3。 此外,台盖的平均单店日销售额由2018年的7537元,减少至2019年的6387元,这主要是由于战略性决定于短期内不推进台盖增长,使得客户需求发生波动。 平均单店日销售额由截至2019年9月30日止9个月的6431元,减少至截至2020年9月30日止9个月的5863元,则主要是受COVID-19爆发的影响所致。 |

- 关注天气: